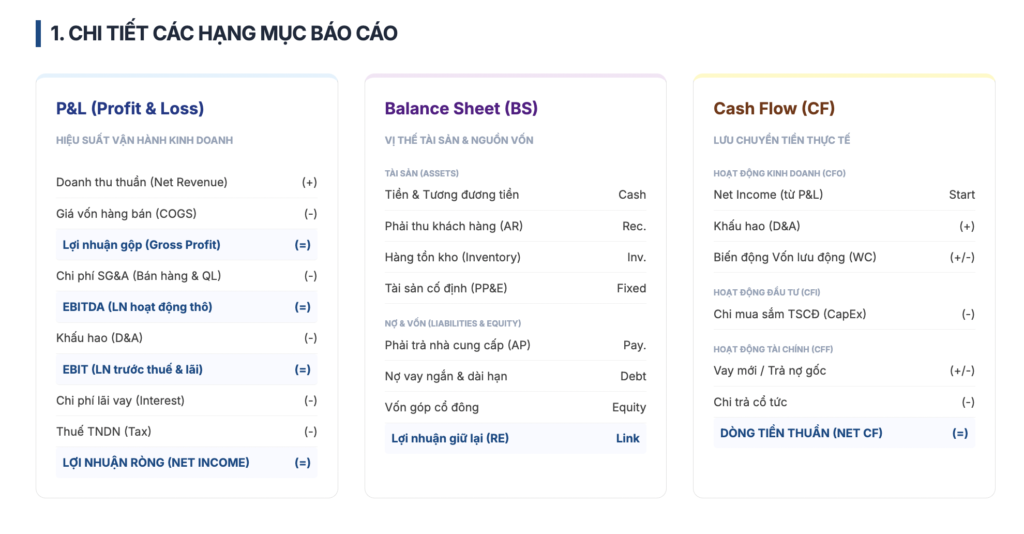

CASH FLOW WATERFALL: TỪ LỢI NHUẬN ĐẾN TIỀN MẶT THỰC TẾ

CASE STUDY: CHIẾN LƯỢC TÀI CHÍNH DOANH NGHIỆP SẢN XUẤT (MỤC TIÊU 1 TỶ LỢI NHUẬN/NĂM)

THIẾT LẬP MỤC TIÊU P&L (MÔ HÌNH CHI PHÍ SẢN XUẤT)

Ngành sản xuất thường có biên lợi nhuận thấp hơn nhưng quy mô doanh thu lớn. Để đạt 1 tỷ VNĐ lợi nhuận ròng, chúng ta giả định biên lợi nhuận ròng là 10%.

Giả định số liệu (Model Assumptions):

- Doanh thu mục tiêu: 10.000.000.000 VNĐ/năm (~833 triệu/tháng).

- COGS (Giá vốn hàng bán): 65% (Bao gồm Nguyên vật liệu 45%, Nhân công trực tiếp 15%, Điện nước/Nhà xưởng 5%).

- Chi phí bán hàng & Quản lý (SGA): 20% (Vận chuyển, kho bãi, bộ máy quản lý).

- Khấu hao máy móc (Depreciation): 5% doanh thu.

- Thuế TNDN (20%): ~250.000.000 VNĐ.

| Hạng mục P&L | Giá trị (VNĐ/Năm) | % Doanh thu |

|---|---|---|

| Doanh thu thuần | 10.000.000.000 | 100% |

| Giá vốn (COGS) | (6.500.000.000) | 65% |

| Lợi nhuận gộp | 3.500.000.000 | 35% |

| Chi phí SGA | (2.000.000.000) | 20% |

| EBITDA | 1.500.000.000 | 15% |

| Khấu hao (D&A) | (250.000.000) | 2.5% |

| Thuế TNDN (20%) | (250.000.000) | 2.5% |

| LỢI NHUẬN RÒNG | 1.000.000.000 | 10% |

Leave a Reply