GIẢI PHẪU MÔ HÌNH KINH DOANH

DANH MỤC THẺ TÍN DỤNG Q4/2021

Phân tích toàn diện 4 trụ cột danh mục: MC2, No.1, Lady, Step Up.

Ứng dụng khung tham chiếu SAP CC Model (Vintage Lifecycle & Behavior Analytics).

1. TÓM TẮT ĐIỀU HÀNH (EXECUTIVE SUMMARY)

Phân tích dữ liệu SAP Leadsheet (Q4/2021) trên 4 dòng thẻ chủ lực phác họa một bức tranh đa chiều về mô hình sinh lời. Mỗi dòng thẻ đại diện cho một “persona” tài chính khác biệt, yêu cầu các chiến lược quản trị vòng đời (Lifecycle Management) đặc thù:

MC2 Cash Cow

Nhà vô địch về tỷ suất sinh lời (PBT 15.49%). Dung hòa hoàn hảo giữa khả năng tạo doanh thu mảng Mass, kiểm soát rủi ro (7.64%) và tối ưu chi phí. Động lực chính đến từ tỷ lệ chuyển đổi trả góp (EMI) cao đột biến (25.46%).

No.1 Value Destroyer

“Hố đen” rủi ro của danh mục. Dù tạo TOI danh nghĩa cao (31.95%) nhờ lãi phạt, nhưng bị phá hủy hoàn toàn bởi chi phí dự phòng khổng lồ (14.09%) và chi phí đòi nợ/vận hành (13.27%). PBT chạm đáy ở mức 6.79%.

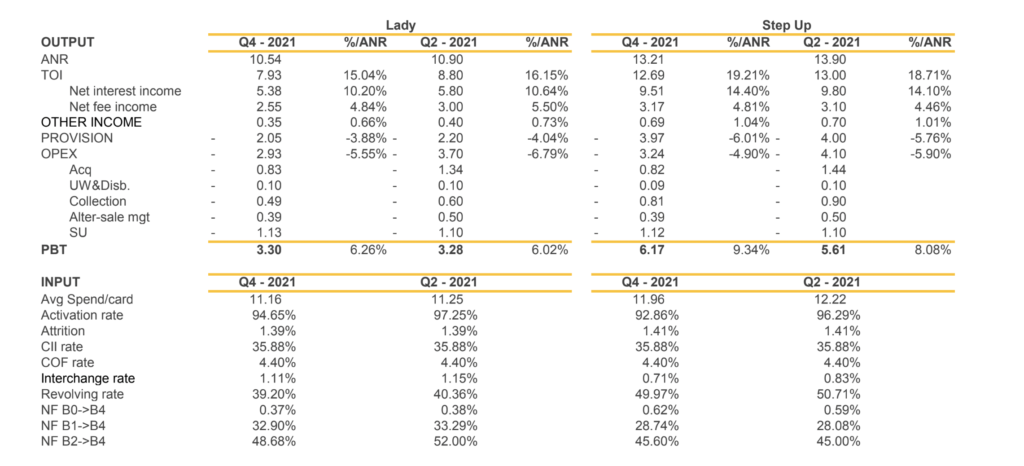

Lady Transactor

Tập khách hàng chất lượng cao, chi tiêu cực khủng (Avg spend 11.16) nhưng rất ít xoay vòng nợ (39.20%). Điều này khiến TOI thấp (15.04%). Bù lại, rủi ro vỡ nợ thấp nhất danh mục (Provision 3.88%). Cần chiến lược chéo (cross-sell) để khai thác.

Step Up Volume Driver

“Người gánh vác” quy mô với dư nợ lớn nhất (ANR 13.21). Mô hình cân bằng tốt: Khách hàng chi tiêu cao (11.96), tỷ lệ xoay vòng vừa phải (~50%), PBT đạt 9.34%. Đây là xương sống tăng trưởng an toàn của ngân hàng.

2. KHUNG THAM CHIẾU SAP & PHÂN TÍCH VÒNG ĐỜI (VINTAGE)

Khác với Báo cáo tài chính tĩnh, Mô hình thẻ tín dụng (CC Model) trên SAP đánh giá độ hiệu quả dựa trên Hành vi (Behaviors) và Vòng đời (Lifetime/Vintage). Dữ liệu từ Input & Output Example minh chứng rõ cơ chế vận hành này.

Cơ chế Vòng đời (Year 1 -> Year 3)

Một thẻ tín dụng phát hành không sinh lời ngay lập tức. Phân tích Vintage của nhóm thẻ minh họa (vd: Lady) cho thấy:

- Năm 1 (Year 1): Giai đoạn “Máu chảy”. Chi phí thu hút (Acquisition), in thẻ vật lý (Physical card), hoa hồng bán hàng (Sales incentives) được ghi nhận toàn bộ. Lợi nhuận mỏng (PBT Year 1 chỉ 0.52 trên ANR 9.98).

- Năm 2 (Year 2): Giai đoạn “Điểm rơi lợi nhuận”. Khách hàng đã quen thẻ, chi tiêu ổn định. Chi phí OPEX giảm mạnh (do không còn Acq Cost). PBT bùng nổ lên mức 1.18.

- Năm 3 (Year 3): Giai đoạn “Rút lui tự nhiên” (Attrition). Tỷ lệ Attrition cộng dồn khiến Quy mô dư nợ (ANR) co lại (từ 9.91 xuống 6.24). Chi tiêu/Thẻ (Spd/activated card) có xu hướng giảm nhẹ. PBT giảm về 0.34.

3. QUY MÔ & CẤU TRÚC DOANH THU (SCALE & TOI)

Quy mô (ANR) và khả năng tạo doanh thu (TOI) phân hóa danh mục thành hai khối rõ rệt: Khối Mass (MC2, No.1) và Khối Premium/Core (Lady, Step Up).

Nghịch lý Doanh thu: TOI cao chưa chắc đã tốt

Cấu trúc Tổng thu nhập hoạt động (TOI = NII + NFI) phơi bày bản chất hành vi khách hàng:

- Nhóm Sinh lời Lãi (Interest-driven): No.1 (31.95%) & MC2 (30.69%) có TOI/ANR cực cao, chủ yếu từ Thu nhập lãi (NII > 26%). Khách hàng nhóm này thiếu tiền, liên tục xoay vòng nợ (Revolving rate ~68-69%), chịu lãi suất APR cao.

- Nhóm Sinh lời Phí (Fee & Transactor): Lady (15.04%) có TOI thấp nhất. Lý do: Khách hàng Lady rất giàu, họ chi tiêu nhiều nhưng trả đủ nợ cuối kỳ (Revolving rate chỉ 39.20%). Ngân hàng không thu được Lãi (NII chỉ 10.20%), nhưng bù lại Thu nhập phí (NFI) đạt 4.84% (cao nhất) nhờ phí giao dịch (Interchange fee).

4. QUẢN TRỊ RỦI RO & CHẤT LƯỢNG TÀI SẢN (PROVISION)

Rủi ro là màng lọc khắc nghiệt nhất chia rẽ lợi nhuận thực tế của các dòng thẻ.

| Chỉ số Rủi ro (Q4-2021) | Lady (An toàn nhất) | Step Up | MC2 | No.1 (Rủi ro cao nhất) |

|---|---|---|---|---|

| Chi phí Dự phòng (PROVISION/ANR) | -3.88% | -6.01% | -7.64% | -14.09% |

| Trượt nhóm nợ sớm (NF B0 -> B4) | 0.37% | 0.62% | 0.80% | 1.51% |

| Quá hạn 30 ngày vỡ nợ (NF B1 -> B4) | 32.90% | 28.74% | 25.40% | 30.86% |

Phân tích Roll Rates (Tỷ lệ trượt nhóm nợ)

- Dòng No.1 – “Tử huyệt” Underwriting: Tỷ lệ khách hàng trượt thẳng từ B0 (Đủ tiêu chuẩn) sang B4 (Nợ xấu) lên tới 1.51%, cao gấp 4 lần dòng Lady. Khả năng cao đây là các ca gian lận (Fraud) hoặc duyệt sai tệp khách. Tỷ lệ dự phòng 14.09% đã thổi bay 50% doanh thu TOI.

- Dòng Lady & Step Up – Lớp khiên vững chắc: Dù quy mô dư nợ rất lớn, chi phí dự phòng của Lady chỉ ở mức 3.88%. Khách hàng ở phân khúc này có ý thức tín dụng tuyệt vời. Dòng Step Up (6.01%) cũng cho thấy sự cân bằng rất tốt giữa việc mở rộng quy mô và kiểm soát rủi ro.

5. HIỆU QUẢ VẬN HÀNH (OPEX)

Lợi thế kinh tế nhờ quy mô (Economies of Scale) được thể hiện rõ nét trên dòng Lady và Step Up so với khối Mass.

Nhóm Hiệu quả (Lady & Step Up)

OPEX/ANR lần lượt là 5.55% và 4.90%. Dư nợ lớn giúp phân bổ chi phí cố định (SU, Alter-sale) rẻ hơn trên từng đồng dư nợ.

Chi phí đòi nợ (Collection): Rất thấp (Lady: 0.49%, Step Up: 0.81%) do nợ xấu ít.

Nhóm Kém hiệu quả (No.1)

OPEX ngất ngưởng ở mức 13.27%. Quy mô thẻ nhỏ nhưng tốn quá nhiều nguồn lực để bảo trì.

Chi phí đòi nợ (Collection): Lên tới 0.99%. Ngân hàng đang phải nuôi một bộ máy nhân sự khổng lồ chỉ để đi theo nhắc nợ tập khách hàng này.

6. GIẢI MÃ HÀNH VI KHÁCH HÀNG (CUSTOMER BEHAVIORS)

Khác biệt về tài chính bắt nguồn sâu xa từ hành vi chi tiêu và thanh toán của chủ thẻ.

Bản đồ Định vị Hành vi (Spend vs Revolving)

Trục Y: Chi tiêu bình quân (Avg Spend/card) | Trục X: Tỷ lệ xoay vòng nợ (Revolving rate)

1. Khả năng Chi tiêu (Spending Power)

Có một vách ngăn rõ rệt. Khách hàng Lady (11.16 m) và Step Up (11.96 m) chi tiêu gấp 3 lần so với MC2 (4.17 m) và No.1 (3.75 m). Điều này thúc đẩy Thu nhập phí chéo (Interchange rate) rất mạnh.

2. Chuyển đổi Trả góp (EMI Penetration)

MC2 là hiện tượng (25.46%). Việc đội Sales thuyết phục thành công 1/4 khách hàng MC2 chuyển sang trả góp đã cứu rỗi dòng thẻ này, giúp khóa nợ an toàn, sinh lời cố định và giảm rủi ro vỡ nợ tức thời.

7. ĐÁNH GIÁ LỢI NHUẬN TỔNG THỂ (BOTTOM LINE – PBT)

Bức tranh PBT (Q4/2021) khẳng định nguyên lý: Doanh thu cao không bằng Rủi ro & Chi phí thấp.

| Hạng mục (% ANR) | MC2 | Step Up | Lady | No.1 |

|---|---|---|---|---|

| Doanh thu (TOI) | 30.69% | 19.21% | 15.04% | 31.95% |

| Dự phòng (PROVISION) | -7.64% | -6.01% | -3.88% | -14.09% |

| Vận hành (OPEX) | -8.76% | -4.90% | -5.55% | -13.27% |

| PBT (Lợi nhuận) | 15.49% | 9.34% | 6.26% | 6.79% |

8. HÀM Ý CHIẾN LƯỢC & KHUYẾN NGHỊ CẤP CAO

Dòng MC2 (Tăng trưởng nóng)

Mô hình hiện tại đang cực kỳ thành công. Cần tăng tốc (Scale-up).

- Bơm thêm ngân sách Marketing (Acquisition) để chiếm lĩnh thị trường Mass.

- Tặng thưởng (Rewards) sâu hơn cho nhân viên Telesales chốt thành công các khoản Trả góp (EMI). Duy trì EMI là vũ khí sống còn của dòng này.

Dòng Step Up (Trụ cột quy mô)

Đóng vai trò “Cash Generator” nhờ quy mô lớn. Giữ nhịp và Tối ưu.

- Duy trì chính sách tín dụng hiện tại. Tỷ lệ rủi ro (6%) đang ở điểm rơi lý tưởng so với lợi nhuận.

- Khai thác Cross-sell các sản phẩm vay tín chấp dựa trên lịch sử chi tiêu dồi dào.

Dòng Lady (Tiềm năng ẩn)

Khách hàng giàu nhưng “khôn ngoan” (không trả lãi). Thay đổi cách kiếm tiền.

- Không thể ép nhóm này trả lãi (Revolving). Cần tăng doanh thu Phí (NFI) bằng cách liên kết với các thương hiệu Luxury/Spa để kích thích chi tiêu (Avg Spend).

- Dùng tập khách hàng này làm phễu bán chéo Bảo hiểm (Bancassurance) hoặc Dịch vụ Quản lý tài sản (Wealth Management).

Dòng No.1 (Cấp cứu)

Đang tàn phá vốn của ngân hàng. Đóng băng & Tái cấu trúc.

- Dừng phát hành mới (Run-off portfolio). Ngừng ném tiền (Acq cost) qua cửa sổ.

- Sử dụng AI/Bot cho khâu nhắc nợ sớm (Early Collection) để cắt giảm 1.33% OPEX vô lý hiện tại. Giảm hạn mức (CLD) hàng loạt các khách hàng rủi ro.

KẾT LUẬN TỔNG QUAN

Hệ thống dữ liệu SAP đã chứng minh: Không có một công thức chung cho thẻ tín dụng. Ngân hàng đang sở hữu một hệ sinh thái đa dạng. Việc thành bại phụ thuộc vào việc Ban Lãnh Đạo phân bổ vốn (Capital Allocation) đúng chỗ: Bơm vốn cho MC2/Step Up để tối đa lợi nhuận, khai thác chéo tệp khách hàng Lady, và đóng van máu tại hố đen No.1.

Leave a Reply