- Phân tích Key Business Drivers: Tăng trưởng & Lợi nhuận (Vietnam Market)

- Phân tích Tầng sâu (Deep Dive) kênh DSA (Direct Sales Agent)

- Phân tích Tầng sâu (Deep Dive) kênh Partnership (Hợp tác chiến lược)

- Tối ưu hóa Toàn diện Turnaround Time (TAT) vào báo cáo.

- Mô hình Tài chính: Mở rộng Danh mục Thẻ tín dụng (Credit Card Portfolio)

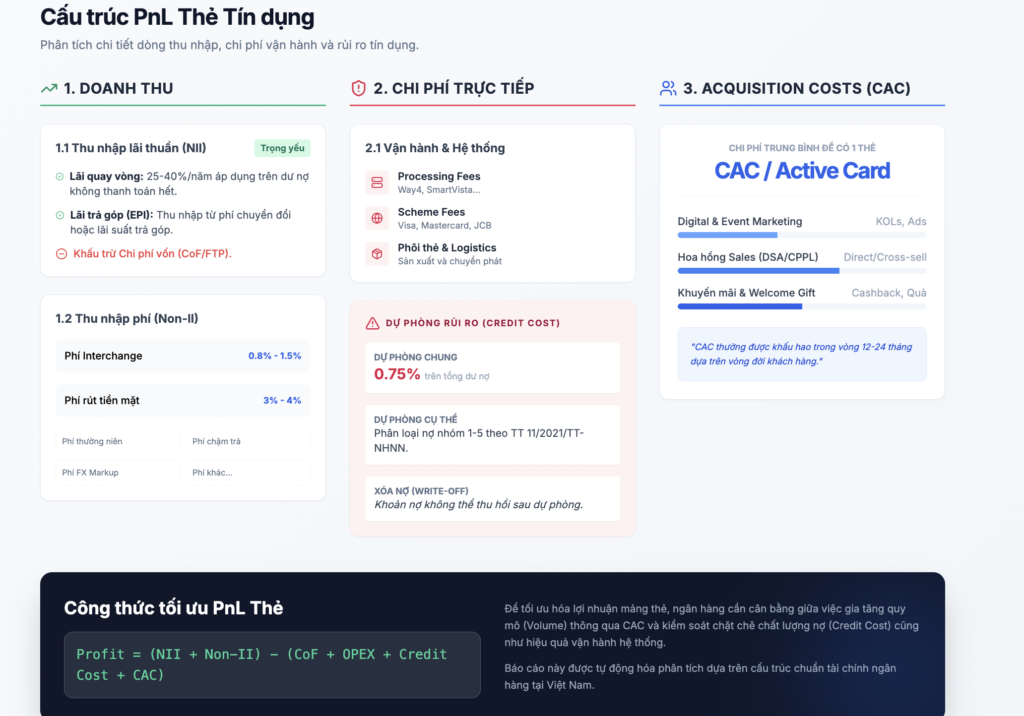

Tài liệu này thiết lập cấu trúc P&L chi tiết, phân tách các dòng doanh thu và chi phí dựa trên các đặc thù vận hành của mảng Retail Banking tại Việt Nam.

1. Doanh thu (Revenue Streams – Total Income)

Doanh thu từ thẻ được chia làm hai mảng chính: Thu nhập lãi (Interest Income) và Thu nhập phí (Fee Income).

1.1. Thu nhập lãi thuần (Net Interest Income – NII)

- Lãi từ dư nợ quay vòng (Revolving Interest): Lãi suất áp dụng cho khách hàng không thanh toán toàn bộ dư nợ đúng hạn (thường từ 25-40%/năm tại VN).

- Lãi từ trả góp (Installment Interest): Thu nhập từ các chương trình trả góp (EPI – Equal Payment Plan) qua đối tác hoặc chuyển đổi dư nợ (Interest-bearing Installments).

- (-) Chi phí vốn (Cost of Funds – CoF): Thường tính theo cơ chế điều chuyển vốn nội bộ (FTP – Fund Transfer Pricing).

1.2. Thu nhập phí (Non-Interest Income – Non-II)

- Phí Interchange (Interchange Fee): Phí ngân hàng phát hành nhận được từ mỗi giao dịch quẹt thẻ (thường từ 0.8% – 1.5% giá trị giao dịch).

- Phí thường niên (Annual Fee): Thu từ việc duy trì thẻ (có tính đến tỷ lệ miễn phí để thu hút khách hàng mới).

- Phí rút tiền mặt (Cash Advance Fee): Thường chiếm tỷ trọng lớn tại thị trường Việt Nam (từ 3-4% giá trị rút).

- Phí chậm thanh toán (Late Payment Fee): Phí phạt khi khách hàng không thanh toán đủ mức tối thiểu.

- Phí chuyển đổi ngoại tệ (FX Markup Fee): Thu từ các giao dịch chi tiêu nước ngoài.

2. Chi phí trực tiếp (Direct Costs)

2.1. Chi phí vận hành thẻ (Platform & Network Fees)

- Phí tổ chức thẻ quốc tế (Scheme Fees): Trả cho Visa/Mastercard/JCB trên mỗi giao dịch và số lượng thẻ hoạt động.

- Phí xử lý giao dịch (Processing Fees): Trả cho các đơn vị chuyển mạch hoặc hệ thống Core-card (Way4, SmartVista…).

- Phí phôi thẻ & Chuyển phát: Chi phí in ấn thẻ vật lý và gửi đến tay khách hàng.

2.2. Chi phí dự phòng rủi ro (Credit Cost/Provision) – CỰC KỲ QUAN TRỌNG

- Chi phí dự phòng cụ thể (Specific Provision): Tính dựa trên phân loại nợ (Nợ nhóm 1-5) theo Thông tư 11/2021/TT-NHNN.

- Chi phí dự phòng chung (General Provision): 0.75% trên tổng dư nợ (trừ nợ nhóm 5).

- Chi phí xóa nợ (Write-off): Khoản nợ không thể thu hồi sau khi đã dùng hết dự phòng.

3. Chi phí bán hàng & Tiếp thị (Acquisition Costs – CAC)

Đây là các chi phí đầu tư ban đầu để có được một thẻ mới (Active Card).

- CP Marketing: Quảng cáo digital, event, KOLs.

- CP Hoa hồng Sales (DSA/CPPL):

- DSA (Direct Sales Agent): Lực lượng bán hàng trực tiếp.

- CPPL (Cross-sell/Partnership): Hoa hồng cho đối tác hoặc nhân viên chi nhánh.

- CP Khuyến mại (Activation/Welcome Gifts): Quà tặng khi mở thẻ, hoàn tiền (Cashback) cho giao dịch đầu tiên.

4. Các chỉ số hiệu quả chính (Key Metrics)

| Chỉ số | Ý nghĩa trong FP&A |

| Active Rate | % Thẻ có phát sinh giao dịch/tổng thẻ phát hành. |

| Spend per Active Card | Doanh số chi tiêu bình quân trên mỗi thẻ hoạt động. |

| ENR (Ending Net Receivable) | Dư nợ ròng cuối kỳ. |

| Yield on Portfolio | Tỷ suất lợi nhuận trên tổng dư nợ (NII + Fees / Avg ENR). |

| NPL (Non-Performing Loan) | Tỷ lệ nợ xấu (Nhóm 3-5). |

| Cost to Income Ratio (CIR) | Hiệu quả quản lý chi phí. |

5. Logic kết nối các thành phần (The Business Drivers)

Để mô hình hóa chính xác, chúng ta cần hiểu các mối quan hệ “mắt xích” sau:

- Chi tiêu (Spending) -> Doanh thu Phí: Khi bạn đẩy mạnh Marketing hoặc khuyến mãi hoàn tiền, Spending tăng -> Interchange Fee tăng.

- Chi tiêu -> Dư nợ (Receivables): Một phần của Spending sẽ trở thành dư nợ quay vòng (Revolving) nếu khách hàng không trả hết, hoặc dư nợ trả góp (Installment) -> Đây là nguồn tạo ra Interest Income.

- Dư nợ -> Rủi ro (Credit Cost): Khi dư nợ tăng, áp lực trích lập dự phòng tăng theo tỷ lệ % nợ xấu kỳ vọng. Một mô hình FP&A tốt phải dự báo được điểm rơi của nợ xấu sau khoảng 6-12 tháng kể từ khi mở thẻ.

- Acquisition Cost -> Lợi nhuận dài hạn: Thẻ tín dụng thường lỗ trong 6-12 tháng đầu (do chi phí Acquisition và Provision ban đầu cao). Lợi nhuận chỉ đến từ năm thứ 2 khi khách hàng bắt đầu duy trì dư nợ và đóng phí thường niên.

Phân tích Key Business Drivers: Tăng trưởng & Lợi nhuận (Vietnam Market)

Tài liệu này chi tiết hóa các biến số tài chính cốt lõi dẫn dắt hiệu quả của danh mục Thẻ tín dụng, kèm theo các định mức (benchmarks) tham chiếu cho thị trường Việt Nam.

1. Growth Drivers (Động lực Tăng trưởng)

Nhóm này tập trung vào việc mở rộng quy mô danh mục và tối ưu hóa mức độ sử dụng thẻ của khách hàng.

1.1. Số lượng thẻ mới (New-to-Card – NTC) – Deep Dive 4 Levels

Để quản trị NTC, chúng ta sử dụng công thức tổng quát:

Dưới đây là cấu trúc MECE phân rã NTC theo 4 cấp độ:

Cấp độ 1: Kênh khai thác (Channel Mix Strategy)

Chia nhỏ theo nguồn gốc dữ liệu để tối ưu hóa Chi phí sở hữu khách hàng (CAC):

- Internal Channels (Khai thác nội bộ): Khách hàng hiện hữu (Payroll, CASA, vay thế chấp). Thường có rủi ro thấp và tỷ lệ phê duyệt cao.

- External Channels (Khai thác mới): DSA (Direct Sales), Partnership (E-commerce, Airlines), Digital Marketing (Facebook/Google Ads).

Cấp độ 2: Hiệu suất Phễu (Funnel Efficiency – AARRR Framework)

Tập trung vào giai đoạn Acquisition và Activation:

- Reach/Lead Generation: Tổng số lượt tiếp cận hoặc số lượng hồ sơ khách hàng tiềm năng thu thập được.

- Application Rate (Tỷ lệ nộp hồ sơ): % Khách hàng tiềm năng thực hiện điền form đăng ký.

- Completion Rate: % Khách hàng hoàn thiện đủ hồ sơ chứng minh thu nhập/định danh (eKYC).

Cấp độ 3: Chất lượng phê duyệt (Credit Underwriting Drivers)

Sự giao thoa giữa Tăng trưởng và Quản trị rủi ro:

- Approval Rate (Tỷ lệ phê duyệt): Phụ thuộc vào khẩu vị rủi ro (Risk Appetite).

- Công thức:

- Credit Limit Utilization: Hạn mức phê duyệt trung bình. Hạn mức quá thấp sẽ làm giảm tỷ lệ kích hoạt thẻ sau này.

Cấp độ 4: Vận hành & Trải nghiệm (Operational Excellence)

Các yếu tố vi mô thúc đẩy tỷ lệ chuyển đổi cuối cùng:

- Turnaround Time (TAT): Thời gian từ lúc nộp hồ sơ đến lúc phê duyệt/nhận thẻ. TAT càng ngắn, tỷ lệ “rơi rụng” khách hàng càng thấp.

- System Uptime/Error Rate: Đặc biệt quan trọng với kênh Digital/Instant Issuance.

- DSA Productivity: Số thẻ/nhân sự/tháng đối với kênh bán hàng trực tiếp.

1.2. Tỷ lệ kích hoạt (Activation Rate)

- Định nghĩa: % Số thẻ có phát sinh giao dịch tài chính trong vòng 30-90 ngày kể từ khi phát hành.

- Tác động FP&A: Một thẻ không kích hoạt là một “khoản lỗ” vì ngân hàng đã tốn chi phí vận hành và phôi thẻ nhưng không thu được phí hay lãi.

1.3. Chi tiêu bình quân (Spending per Card)

- Retail Spending: Các giao dịch mua sắm thông thường (Siêu thị, Grab, ăn uống). Đây là nguồn thu phí Interchange.

- Installment Spending: Chuyển đổi sang trả góp. Đây là động lực tăng trưởng ENR (Dư nợ ròng) bền vững nhất.

2. Profitability Drivers (Động lực Lợi nhuận)

Nhóm này quyết định biên lợi nhuận ròng sau khi đã bù đắp các chi phí vốn và rủi ro.

2.1. Tỷ lệ duy trì số dư (Revolver Rate)

- Định nghĩa: % Khách hàng không thanh toán toàn bộ dư nợ đúng hạn và chấp nhận trả lãi (Interest-bearing).

- Tác động FP&A: Đây là nguồn thu Interest Income lớn nhất.

2.2. Kỳ hạn trả góp bình quân (Avg. Installment Tenure)

- Tác động FP&A: Kỳ hạn càng dài (ví dụ từ 12-24 tháng), thu nhập càng ổn định.

2.3. Tỷ lệ nợ xấu (NPL %) & Tỷ lệ thu hồi (Recovery Rate)

- NPL: Tỷ lệ nợ nhóm 3-5.

- Recovery Rate: Khả năng thu hồi sau khi đã xóa nợ (Write-off).

3. Market Benchmarks (Đề xuất định mức tại Việt Nam)

| Chỉ số (Metric) | Thẻ Classic (Mass) | Thẻ Gold (Mass Affluent) | Ghi chú FP&A |

| Approval Rate (Internal) | 60% – 80% | 70% – 90% | Dựa trên dữ liệu sẵn có của Bank. |

| Approval Rate (Open Market) | 20% – 35% | 15% – 25% | Khắt khe hơn để lọc rủi ro. |

| Activation Rate (90 days) | 65% – 75% | 75% – 85% | Gold card holders chủ động hơn. |

| Retail Spend (VND/month) | 3M – 5M | 8M – 15M | Gold tập trung vào cao cấp. |

| NPL % (Nợ nhóm 3-5) | 4.0% – 6.0% | 2.5% – 3.5% | Định mức an toàn mảng thẻ. |

4. Chiến lược tối ưu hóa từ góc độ FP&A

- Cross-sell Over Cold-sell: Ưu tiên kênh nội bộ để tối ưu Approval Rate và giảm CAC.

- Tối ưu TAT: Rút ngắn thời gian phê duyệt xuống dưới 24h đối với khách hàng ưu tiên để tăng tỷ lệ nhận thẻ.

- Digital Onboarding: Sử dụng eKYC và phê duyệt tự động (Auto-decisioning) để scale quy mô NTC mà không tăng tuyến tính chi phí nhân sự.

———

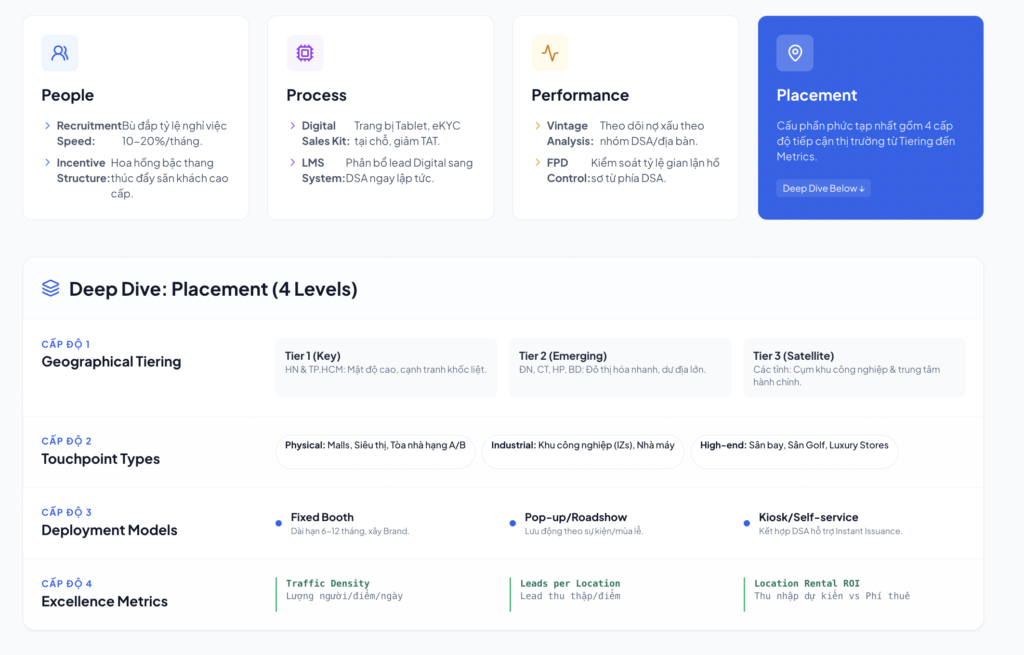

Phân tích Tầng sâu (Deep Dive) kênh DSA (Direct Sales Agent)

Kênh DSA là động lực tăng trưởng chính của External Channels. Để tối ưu hóa, FP&A cần phân rã theo công thức và framework chuyên sâu:

A. Công thức toán học phân rã NTC từ DSA

B. Framework MECE trong quản trị DSA (4P Sales Framework)

Để mở rộng tập khách hàng tiềm năng, ta phân tích qua 4 trụ cột:

- People (Con người & Năng lực):

- Recruitment Speed: Tốc độ tuyển dụng để bù đắp tỷ lệ nghỉ việc (thường từ 10-20%/tháng).

- Incentive Structure: Cơ chế hoa hồng theo bậc thang để thúc đẩy DSA săn tìm khách hàng cao cấp.

- Placement (Thị trường & Điểm tiếp cận) – Deep Dive 4 Levels:

- Cấp độ 1: Chiến lược Phân vùng (Geographical Tiering)

- Tier 1 (Key Markets): Hà Nội & TP. HCM – Nơi tập trung mật độ chi tiêu cao nhưng cạnh tranh khốc liệt.

- Tier 2 (Emerging Markets): Đà Nẵng, Cần Thơ, Hải Phòng, Bình Dương – Khu vực đang đô thị hóa nhanh, dư địa tăng trưởng cao.

- Tier 3 (Satellite Cities): Các tỉnh thành khác – Tập trung vào các cụm khu công nghiệp hoặc trung tâm hành chính tỉnh.

- Cấp độ 2: Loại hình Điểm tiếp cận (Touchpoint Types)

- Physical Presence: Booth tại Trung tâm thương mại (Malls), Siêu thị, Tòa nhà văn phòng hạng A/B.

- Industrial Strategy: Tiếp cận các Khu công nghiệp (IZs) thông qua sự kiện tư vấn tại nhà máy (dành cho dòng Classic).

- High-end Placement: Sân bay, sân Golf, các Luxury Store (dành cho dòng Gold/Platinum).

- Cấp độ 3: Mô hình Triển khai (Deployment Models)

- Fixed Booth: Điểm đặt cố định dài hạn (6-12 tháng) để xây dựng nhận diện thương hiệu.

- Pop-up/Roadshow: Điểm lưu động theo sự kiện hoặc mùa mua sắm (Lễ tết, Black Friday).

- Kiosk/Self-service: Kết hợp DSA hỗ trợ khách hàng thao tác tại các máy phát thẻ nhanh (Instant Issuance).

- Cấp độ 4: Chỉ số Tối ưu hóa Vị trí (Location Excellence Metrics)

- Footfall/Traffic Density: Lượng người qua lại tại điểm/ngày.

- Leads per Location: Số lượng lead thu thập được trên mỗi điểm tiếp cận.

- Location Rental ROI: Doanh thu phí/lãi dự kiến so với chi phí thuê mặt bằng tại điểm.

- Process (Quy trình & Công nghệ):

- Digital Sales Kit: Trang bị máy tính bảng cho DSA để eKYC tại chỗ, giảm TAT.

- Lead Management System (LMS): Phân bổ lead từ Digital sang cho DSA xử lý ngay lập tức.

- Performance Control (Kiểm soát hiệu quả):

- Vintage Analysis: Theo dõi nợ xấu theo từng nhóm DSA hoặc từng địa bàn.

- First Payment Default (FPD): Kiểm soát tỷ lệ gian lận hồ sơ từ phía DSA.

Phân tích Tầng sâu (Deep Dive) kênh Partnership (Hợp tác chiến lược)

Kênh Partnership giúp Ngân hàng tiếp cận tập khách hàng mục tiêu một cách tập trung và có dữ liệu hành vi sẵn có. FP&A cần phân rã theo 4 cấp độ để đánh giá hiệu quả đầu tư (ROI) trên từng đối tác:

Cấp độ 1: Lựa chọn Hệ sinh thái Đối tác (Vertical Selection)

- E-commerce & Ride-hailing: Shopee, Lazada, Tiki, Grab, Be. (Ưu điểm: Tần suất giao dịch cực cao, dữ liệu số hóa hoàn toàn).

- Travel & Lifestyle: Vietnam Airlines, Bamboo Airways, Agoda, Starbucks, các chuỗi rạp phim. (Ưu điểm: Tập khách hàng Affluent/Gold, giá trị giao dịch lớn).

- Retail & Telco: Thế giới di động, FPT Shop, Viettel, VNPT. (Ưu điểm: Điểm tiếp cận vật lý rộng, nhu cầu trả góp thiết bị điện tử cao).

- Fintech & Paylater: MoMo, ZaloPay. (Ưu điểm: Phễu khách hàng trẻ Gen Z, dễ dàng chuyển đổi từ BNPL sang Credit Card).

Cấp độ 2: Mô hình Tích hợp & Sản phẩm (Integration Models)

- Co-branded Cards (Thẻ đồng thương hiệu): Thiết kế quyền lợi đặc quyền gắn liền với hệ sinh thái đối tác (ví dụ: Hoàn tiền 10% khi chi tiêu tại Grab).

- Data-sharing App Integration: Nhúng link đăng ký trực tiếp trong App của đối tác. Sử dụng dữ liệu hành vi chi tiêu của đối tác để làm cơ sở Pre-approved (Phê duyệt trước).

- White-label / Banking-as-a-Service: Ngân hàng cung cấp nền tảng xử lý thẻ, đối tác chịu trách nhiệm làm thương hiệu và sở hữu khách hàng.

Cấp độ 3: Chiến thuật Thuyết phục (Conversion Tactics)

- Welcome Gift Bundling: Tặng Voucher/Point ngay lập tức trên App đối tác khi thẻ được phê duyệt (Instant Gratification).

- Merchant Discount Program: Giảm giá trực tiếp khi quẹt thẻ tại hệ thống cửa hàng của đối tác (Driving Merchant Spend).

- Exclusive Installment: Chỉ dành riêng chương trình trả góp 0% lãi suất cho chủ thẻ đồng thương hiệu tại điểm bán của đối tác.

Cấp độ 4: Chỉ số Hiệu quả Đối tác (Partner Yield Metrics)

- Approval Rate by Partner: Đo lường chất lượng tệp khách hàng của đối tác (Partner Lead Quality).

- Spend Concentration: % Chi tiêu tại đối tác so với tổng chi tiêu thẻ. Chỉ số này cho thấy thẻ có bị “bỏ xó” sau khi nhận quà khuyến mãi hay không.

- Active Portfolio Yield (APY): Lợi nhuận ròng trên mỗi chủ thẻ đến từ đối tác (bao gồm cả NII và Fee) sau khi trừ chi phí chia sẻ lợi nhuận (Revenue Sharing) với đối tác.

—–

Tối ưu hóa Toàn diện Turnaround Time (TAT) vào báo cáo.

Phân tích thêm dưới góc nhìn FP&A: Việc bóc tách TAT theo 4 cấp độ này giúp bạn xác định rõ “chi phí cơ hội”:

- Nếu nghẽn ở Cấp độ 1 & 2, bạn đang mất khách hàng ngay từ cửa ngõ (lãng phí 100% Marketing Cost).

- Nếu nghẽn ở Cấp độ 3, bạn đang lãng phí chi phí nhân sự thẩm định và tạo ra trải nghiệm xấu cho những khách hàng tiềm năng nhất.

- Nếu nghẽn ở Cấp độ 4, bạn đã tốn toàn bộ chi phí Acquisition nhưng khách hàng lại không thể chi tiêu (Spending delay), làm chậm dòng tiền doanh thu phí và lãi.

Bạn có muốn tôi xây dựng một biểu đồ Sensitivity Analysis (Phân tích độ nhạy) để chứng minh cho Ban lãnh đạo thấy rằng: Nếu giảm TAT từ 48h xuống còn 2h, sản lượng NTC có thể tăng bao nhiêu % mà không cần tăng ngân sách Marketing

TAT được định nghĩa là khoảng thời gian từ khi khách hàng bắt đầu khởi tạo hồ sơ đến khi thẻ sẵn sàng để chi tiêu. Để tối ưu hóa tỷ lệ chuyển đổi trên toàn hệ thống, FP&A phân rã TAT thành 4 cấp độ quản trị:

Cấp độ 1: Số hóa đầu vào & Tiếp nhận hồ sơ (Input Digitization)

- eKYC & OCR: Chuyển dịch từ nhập liệu thủ công sang tự động trích xuất dữ liệu từ CCCD. Mục tiêu: Giảm thời gian hoàn thiện đơn đăng ký từ 15 phút xuống < 2 phút.

- Real-time Validation: Kiểm tra logic dữ liệu ngay khi khách hàng đang nhập (ví dụ: định dạng số điện thoại, kiểm tra sơ bộ nợ xấu qua API nội bộ) để tránh việc hồ sơ bị trả về do lỗi hành chính.

Cấp độ 2: Công cụ Phê duyệt tự động (Decision Engine Optimization)

- Auto-decisioning Rate: Tăng tỷ lệ hồ sơ được hệ thống tự động phê duyệt (Straight-through Processing – STP) mà không cần con người can thiệp.

- Bureaus Integration (CIC): Tự động truy vấn và phân tích dữ liệu từ Trung tâm Thông tin Tín dụng (CIC) trong thời gian thực.

- Custom Scorecards: Xây dựng các mô hình điểm tin dụng hành vi (Behavioral Scoring) thay vì chỉ dựa trên bảng lương, cho phép phê duyệt “tức thì” cho các phân khúc ít rủi ro.

Cấp độ 3: Quản trị Hiệu suất Thẩm định thủ công (Underwriting Capacity Management)

Đối với các hồ sơ không thể STP (hồ sơ ngoại lệ, dư nợ cao):

- Queue Management: Hệ thống tự động phân phối hồ sơ cho thẩm định viên dựa trên kỹ năng và khối lượng công việc hiện tại.

- SLA Tracking per Stage: Theo dõi chi tiết thời gian xử lý của từng khâu thẩm định thực địa, thẩm định điện thoại để phát hiện các “nút thắt cổ chai”.

- Năng suất thẩm định viên: Chỉ số hồ sơ/người/ngày. FP&A sử dụng chỉ số này để dự báo nhu cầu nhân sự khi mở rộng quy mô NTC.

Cấp độ 4: Tốc độ sau Phê duyệt & Kích hoạt (Post-Approval Velocity)

- Virtual Card Issuance: Cấp thẻ ảo ngay lập tức sau khi phê duyệt thành công để khách hàng có thể chi tiêu E-commerce ngay trong khi chờ thẻ vật lý.

- Digital Delivery Tracking: Tối ưu hóa khâu logistics phát hành thẻ vật lý. Sử dụng thông báo đẩy (Push notification) để cập nhật tình trạng giao thẻ, giúp duy trì sự hứng khởi của khách hàng.

- Instant Activation Support: Tự động gửi hướng dẫn kích hoạt thẻ qua SMS/Zalo ngay khi hệ thống ghi nhận thẻ đã được giao thành công.

3. ĐỊNH MỨC THAM CHIẾU (MARKET BENCHMARKS – CẬP NHẬT TAT)

| Chỉ số (Metric) | Thẻ Digital (Instant) | Thẻ Standard (Branch/DSA) | Ghi chú FP&A |

| STP Rate (Tự động %) | 40% – 60% | 10% – 20% | Ưu tiên đẩy STP cho kênh Digital. |

| TAT – Giai đoạn 1 & 2 | < 10 Phút | < 4 Giờ | Thời gian từ lúc nộp đến lúc có kết quả. |

| TAT – Giai đoạn 3 & 4 | Instant (Virtual) | 3 – 5 Ngày làm việc | Thời gian nhận thẻ vật lý. |

| Drop-off Rate (với TAT > 48h) | 25% – 35% | 15% – 20% | Khách hàng dễ “nguội” nếu chờ quá lâu. |

4. CHIẾN LƯỢC TỐI ƯU HÓA TỪ GÓC ĐỘ FP&A (BỔ SUNG)

- Đầu tư vào Phê duyệt Tức thì (Instant Gratification): FP&A cần phân bổ ngân sách cho hạ tầng IT để hỗ trợ Virtual Card, vì đây là yếu tố giúp giảm tỷ lệ “rơi rụng” hiệu quả nhất.

- Cân bằng Risk vs. Speed: Giám sát chặt chẽ mối tương quan giữa việc rút ngắn TAT và tỷ lệ nợ xấu (NPL). Nếu rút ngắn TAT bằng cách nới lỏng STP quá mức, cần trích lập dự phòng rủi ro cao hơn trong mô hình P&L.

- Hệ thống Cảnh báo SLA: Thiết lập các Dashboard cảnh báo thời gian thực khi TAT trung bình vượt quá ngưỡng cho phép (ví dụ: > 24h) để điều phối nguồn lực thẩm định kịp thời.

Mô hình Tài chính: Mở rộng Danh mục Thẻ tín dụng (Credit Card Portfolio)

Tài liệu này thiết lập cấu trúc P&L chi tiết và các biến số dẫn dắt (Key Business Drivers) dành cho chuyên gia FP&A để quản trị hiệu quả tăng trưởng và lợi nhuận.

1. Cấu trúc P&L Chi tiết (P&L Structure)

Cấu trúc P&L thẻ tín dụng được chia thành 3 tầng chính để theo dõi biên lợi nhuận ròng.

A. Tổng doanh thu (Total Income)

- Thu nhập lãi thuần (Net Interest Income – NII):

- Lãi dư nợ quay vòng (Revolving Interest): Thu từ khách hàng không thanh toán toàn bộ dư nợ (lãi suất thường 25-40%/năm tại VN).

- Lãi trả góp (Installment Interest): Thu từ các chương trình trả góp (EPI) chuyển đổi dư nợ.

- (-) Chi phí vốn (Cost of Funds – CoF): Tính theo cơ chế điều chuyển vốn nội bộ (FTP).

- Thu nhập phí (Non-Interest Income):

- Phí Interchange: Phí ngân hàng phát hành nhận được từ mỗi giao dịch quẹt thẻ (0.8% – 1.5% giá trị giao dịch).

- Phí thường niên (Annual Fee): Phí duy trì thẻ hàng năm.

- Phí rút tiền mặt (Cash Advance Fee): Thường 3-4% giá trị rút.

- Phí phạt chậm thanh toán (Late Fee): Phí phạt khi không đóng đủ số tối thiểu.

B. Chi phí trực tiếp & Dự phòng (Direct Costs & Provisions)

- Chi phí vận hành hệ thống (Network/Platform Fees): Phí trả cho Visa/Mastercard và phí xử lý giao dịch (Processing).

- Chi phí dự phòng rủi ro (Credit Cost):

- Dự phòng cụ thể (Specific Provision): Dựa trên nhóm nợ (1-5) theo Thông tư 11.

- Dự phòng chung (General Provision): 0.75% tổng dư nợ.

C. Chi phí bán hàng (Acquisition Costs – CAC)

- CP Marketing: Quảng cáo, Digital Marketing, sự kiện thương hiệu.

- CP Hoa hồng Sales (DSA/CPPL): Hoa hồng cho đội ngũ bán hàng trực tiếp hoặc nhân viên chi nhánh bán chéo.

- CP Quà tặng/Khuyến mãi: Cashback, quà tặng khi mở thẻ hoặc kích hoạt thẻ.

2. Key Business Drivers (Biến số dẫn dắt)

Để đạt được mục tiêu Tăng trưởng song hành Lợi nhuận, chúng ta cần quản trị các nhóm biến số sau:

Nhóm 1: Growth Drivers (Động lực Tăng trưởng)

- Số lượng thẻ mới (New-to-Card – NTC): “Phễu” đầu vào. Quyết định quy mô mở rộng danh mục.

- Tỷ lệ kích hoạt (Activation Rate): % Thẻ có phát sinh giao dịch trong 30-90 ngày đầu. Chỉ số này đo lường hiệu quả thực tế của NTC.

- Chi tiêu bình quân (Spending per Card):

- Retail Spending: Tạo phí Interchange ngay lập tức.

- Installment Spending: Chuyển đổi chi tiêu thành dư nợ có lãi lâu dài.

Nhóm 2: Profitability Drivers (Động lực Lợi nhuận)

- Tỷ lệ duy trì số dư (Revolver Rate): % Khách hàng không trả hết nợ. Đây là “máy in tiền” nhưng cũng là nguồn gốc rủi ro.

- Kỳ hạn trả góp bình quân (Avg. Installment Tenure): Kỳ hạn càng dài (12-24 tháng), dòng thu nhập lãi càng ổn định và giữ chân khách hàng lâu hơn.

- Tỷ lệ nợ xấu (NPL %): Tỷ lệ nợ nhóm 3-5. Driver “giết chết” lợi nhuận nhanh nhất.

- Tỷ lệ thu hồi nợ (Recovery Rate): Khả năng thu hồi nợ sau khi đã xóa nợ (Write-off), giúp hoàn nhập dự phòng và tăng lợi nhuận cuối kỳ.

3. Định mức Tham chiếu (Benchmarks) tại Việt Nam

Đề xuất dựa trên mặt bằng chung của thị trường Retail Banking Việt Nam hiện nay:

| Chỉ số (Metric) | Thẻ Classic (Mass) | Thẻ Gold (Mass Affluent) | Ghi chú FP&A |

| Activation Rate (90 days) | 65% – 75% | 75% – 85% | Khách hàng Gold thường chủ động hơn. |

| Retail Spend (VND/tháng) | 3tr – 5tr | 8tr – 15tr | Gold tập trung mua sắm cao cấp/du lịch. |

| Revolver Rate | 40% – 50% | 25% – 35% | Classic có xu hướng vay nợ tiêu dùng cao hơn. |

| Avg. Installment Tenure | 6 – 9 tháng | 12 – 15 tháng | Gold ưu tiên các kỳ hạn dài cho đồ giá trị. |

| NPL % (Nợ nhóm 3-5) | 4.0% – 6.0% | 2.0% – 3.5% | Classic rủi ro cao hơn do thu nhập biến động. |

| Recovery Rate | 10% – 15% | 15% – 20% | Thu hồi qua các đơn vị xử lý nợ chuyên nghiệp. |

4. Logic kết nối các thành phần (Business Logic)

- Chi tiêu (Spending) -> Doanh thu Phí: Khi Spending tăng, ngân hàng thu được phí Interchange ngay lập tức.

- Chi tiêu (Spending) -> Dư nợ (Receivables): Một phần chi tiêu sẽ trở thành nợ vay (nếu khách hàng trả góp hoặc không trả hết). Đây là lúc Revolver Rate và Installment Rate bắt đầu tạo ra NII.

- Dư nợ (Receivables) -> Rủi ro (Credit Cost): Khi dư nợ tăng, chi phí dự phòng rủi ro sẽ tăng theo tỷ lệ thuận.

- Acquisition Cost (CAC) -> Thời gian hoàn vốn: Một thẻ Classic thường mất 12-18 tháng để hòa vốn CAC, trong khi thẻ Gold có thể ngắn hơn (6-12 tháng) nhờ phí thường niên và chi tiêu cao, dù chi phí quà tặng ban đầu lớn.

–

Mô phỏng Dòng tiền Thẻ Classic trên Canvas.

Đây là một công cụ tương tác giúp bạn thấy rõ sự biến thiên tài chính của một chiếc thẻ trong 24 tháng đầu đời.

Các điểm mấu chốt trong mô hình này:

- Chi phí ban đầu (Month 0): Thể hiện khoản đầu tư CAC (chi phí bán hàng). Bạn sẽ thấy dòng tiền bắt đầu ở mức âm nặng (ví dụ -1.5 triệu VND).

- Độ trễ dư nợ (Ramp-up): Dư nợ lãi (ENR) không xuất hiện ngay mà cần thời gian khách hàng chi tiêu và “quên” trả nợ đúng hạn (thường mất 3-6 tháng để ổn định).

- Seasoning Rủi ro: Chi phí dự phòng (Provision) được mô phỏng tăng dần theo thời gian. Trong thực tế, nợ xấu thẻ tín dụng thường chỉ xuất hiện rõ rệt từ tháng thứ 9 trở đi.

- Phí thường niên: Tôi đã đặt mặc định miễn phí năm đầu và thu phí vào tháng thứ 13, điều này tạo ra một “cú hích” lợi nhuận nhỏ ở đầu năm thứ hai.

Phân tích nhanh:

- Với CAC 1.5 triệu và mức chi tiêu 4 triệu/tháng, điểm hòa vốn thường rơi vào khoảng tháng thứ 14 đến 18.

- Nếu bạn giảm Revolver Rate (khách hàng trả hết nợ đúng hạn nhiều hơn), thẻ sẽ rất khó hòa vốn vì thu nhập lãi (Interchange không đủ bù chi phí).

Bạn có thể thử kéo các thanh trượt trong ứng dụng để tìm ra phương án tối ưu nhất cho danh mục thẻ của mình! Bạn có muốn tôi bổ sung thêm phần so sánh giữa thẻ Classic và Gold

——

Leave a Reply