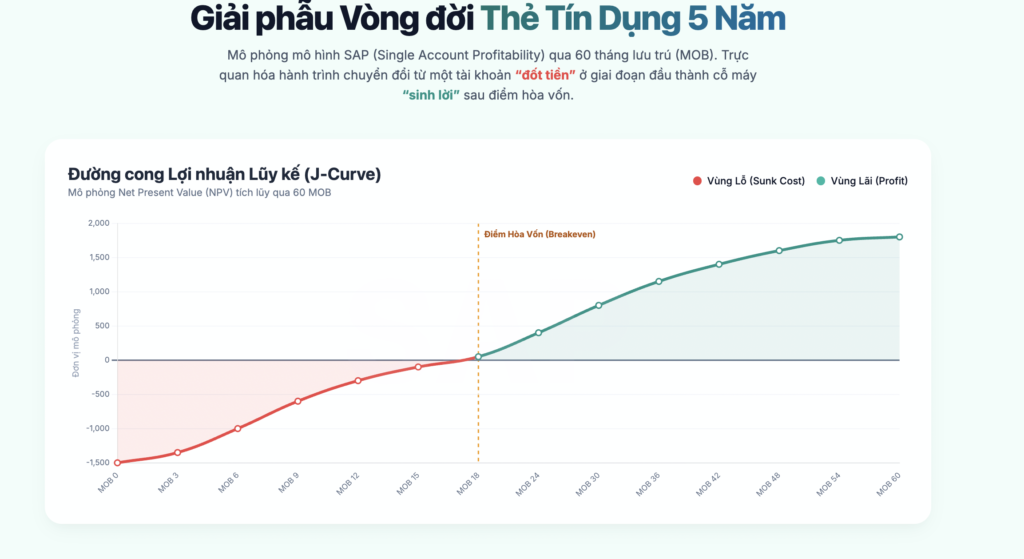

Giải phẫu Vòng đời Thẻ Tín Dụng 5 Năm

Giải phẫu Chi tiết

Vòng đời Thẻ Tín Dụng 60 Tháng

Phân tách 3 trụ cột cốt lõi: Hành trình, Tài chính và Rủi ro qua 5 giai đoạn sinh tử của một tài khoản thẻ tín dụng.

Khởi tạo & Phát hành (Origination)

Trạng thái: LỖ SÂU KỊCH TRẦN (Sunk Cost Zone)

Hành trình Khách hàng

- Khách hàng tiếp cận qua Ads hoặc Sales trực tiếp.

- Thực hiện eKYC hoặc nộp hồ sơ vật lý chứng minh thu nhập.

- Hệ thống chấm điểm tín dụng (Credit Scoring) & ra quyết định phê duyệt.

- In phôi thẻ cá nhân hóa (EMV Chip) & Đóng gói Welcome Kit.

- Giao nhận qua Courier (đòi hỏi ký nhận đối chiếu CMND).

Cấu trúc Lãi / Lỗ

Dòng tiền Chi (-)

- • CAC: Hoa hồng Sales, Chi phí Marketing/Ads.

- • Vận hành: Phí truy vấn CIC, Thẩm định (Underwriting).

- • Vật lý: Phôi thẻ nhựa, phí chuyển phát (Courier).

- • Khuyến mãi: Quà tặng chào mừng (Vali, Hoàn tiền mở thẻ).

Dòng tiền Thu (+)

0 VNĐ (Doanh thu = 0)

Cảnh báo Rủi ro

Giờ Vàng Kích Hoạt (Activation)

Trạng thái: ĐANG LỖ (Building Habits)

Hành trình Khách hàng

- Tải Mobile Banking, kích hoạt thẻ & đổi mã PIN.

- Liên kết thẻ vào Apple Pay, Google Pay hoặc Shopee.

- Phát sinh giao dịch quẹt thẻ đầu tiên (First Spend).

- Cố gắng chi tiêu đạt mốc (VD: tiêu 3 triệu) để nhận hoàn tiền.

- Nhận sao kê kỳ đầu và thực hiện thanh toán dư nợ.

Cấu trúc Lãi / Lỗ

Dòng tiền Chi (-)

- • Reward Cost: Chi phí trả thưởng Cashback rất cao cho các giao dịch đầu.

- • Cost of Fund (COF): Chi phí vốn (vì KH được miễn lãi 45 ngày).

- • Phí gửi SMS / Zalo ZNS / Core system.

Dòng tiền Thu (+)

- • Interchange Fee: Phí chuyển mạch (ngân hàng nhận lại ~1% từ máy POS khi khách quẹt thẻ).

*Giai đoạn này doanh thu không đủ bù đắp chi phí Cashback.

Cảnh báo Rủi ro

Phân hóa Hành vi (Engagement)

Trạng thái: THU HỒI VỐN NHANH (NII Generation)

Hành trình Khách hàng

Khách hàng bộc lộ rõ 2 bản chất:

-

TransactorNgười trả thẳng. Luôn thanh toán 100% dư nợ, không bao giờ chịu lãi suất. Thích săn Sale.

-

RevolverNgười quay vòng. Chỉ thanh toán mức tối thiểu (Min Due). Bắt đầu trả lãi suất quay vòng.

- Phát sinh nhu cầu chuyển đổi giao dịch lớn sang trả góp 6-12 tháng.

Cấu trúc Lãi / Lỗ

Dòng tiền Chi (-)

- • Provision (Dự phòng): Bắt đầu phải trích lập dự phòng rủi ro lớn do dư nợ phình to.

- • COF tăng cao do dư nợ quay vòng của KH lớn.

Dòng tiền Thu (+)

- • NII (Thu nhập lãi): Dòng tiền khổng lồ từ nhóm Revolver (lãi suất 30-40%/năm).

- • Late Fee: Phí phạt trả chậm xuất hiện.

- • Phí chuyển đổi trả góp (Processing fee).

Cảnh báo Rủi ro

Độ chín & Hòa Vốn (Breakeven)

Trạng thái: VƯỢT ĐIỂM HÒA VỐN (Breakeven Point)

Hành trình Khách hàng

- Năm thứ 2: Tài khoản bị charge Phí thường niên chu kỳ 2.

- KH gọi lên Call Center yêu cầu miễn phí (Fee waiver). Trải nghiệm dịch vụ giữ chân.

- Tạo lập thói quen thanh toán định kỳ (trả hóa đơn điện, nước tự động qua thẻ).

- Quyết định gắn bó hoặc chuyển sang thẻ của ngân hàng khác.

Cấu trúc Lãi / Lỗ

Dòng tiền Chi (-)

- • Collection Cost: Chi phí đòi nợ thuê (AMC) cho các ca nợ xấu.

- • Write-off: Cắt lỗ tài sản thật sự đối với nợ mất khả năng thu hồi.

Dòng tiền Thu (+)

- • Phí Thường Niên (Annual Fee): Dòng tiền NFI lớn bù đắp trực tiếp P&L.

- • Đỉnh cao của doanh thu NII.

Tổng Thu nhập lũy kế CHÍNH THỨC VƯỢT qua Tổng Chi phí. Thẻ bắt đầu LÃI THỰC SỰ.

Cảnh báo Rủi ro

Trưởng Thành & Vắt Sữa (Maturity)

Trạng thái: CỖ MÁY IN TIỀN THỤ ĐỘNG

Hành trình Khách hàng

- Trở thành thẻ Top-of-Wallet (Thẻ luôn rút ra đầu tiên).

- Tự động được nâng hạn mức tín dụng (Auto Credit Limit Increase).

- Được Telesale chào mời vay thấu chi, mua bảo hiểm qua thẻ.

- MOB 60: Thẻ hết hạn. Nhận thẻ vật lý mới (Renewal) cho chu kỳ tiếp theo.

Cấu trúc Lãi / Lỗ

Dòng tiền Chi (-)

- • Loyalty Maintance: Phí đổi quà, điểm thưởng.

- • Chi phí phát hành lại thẻ ở tháng 60.

- • Chi phí rủi ro (ECL) lúc này tiệm cận 0 do khách hàng đã quá uy tín.

Dòng tiền Thu (+)

- • Cross-sell Revenue: Thu nhập hoa hồng Banca, Vay tiêu dùng (Lợi nhuận siêu biên độ do CAC = 0).

- • NII và NFI cực kỳ ổn định.

Leave a Reply